万科的全持有商品房项目的众筹方案公布已经超过一周了,各媒体还在不断地解读和追踪着这个热点事件。市场上也有各种猜测和声音,但却鲜有能替万科算明白这笔账者。

万科全自持商品房项目,不能仅仅用房地产的成本和运营来设计,要考虑资产持有情况下,满足用户也就是投资者的需求。

我们都知道房子兼顾使用价值和价值的双重属性,房子使用价值方面的延伸比如地段、配套、户型设计、智能化以及物业管理等方面都要用心打造,以获得购房人的喜好,这是房地产维度要考虑的重点。

而要让投资者投资你的资产,就必须满足投资人在金融维度的几个需求:

资金成本

第一,资金成本。在商品房销售中配有按揭贷款,利用杠杆将资金门槛降低,也就是有30%的资金便可以购买到100%的产权。杠杆将一个公司或者一个人的资金放大,这样一来你的资金成本就小了,但同时你的风险和收益也就放大了。在一个资产涨价的时代,高杠杆、高周转是占有更多资产的能力和手段。

那么,万科的众筹方案里,在降低资金成本方面给予设计,比如抵押贷款等的支撑,将会使投资人的数量扩大。

投资回报

第二,投资回报。租金和未来售出的土地增值溢价是投资不动产的两个投资回报。前者在房价还不是那么高的年代里,大家曾经非常乐观:首付20%-30%的资金,把房子出租出去,每月的租金收入可以覆盖按揭款,这是一个稳健投资人的决策设计。而现在这早已是天方夜谭,除了地段非常好的学区房,租金的上涨速度远低于房价本身,依靠租金的投资回报早已从10%以上跌至3%以下,而这种回报率是投资人无法接受的。

有人说土地溢价的收入折算为投资回报的话,还是不低的,比如我们以10年后土地溢价100%来计算,每年10%呢。但请注意,首先增值幅度无法预期,其次这个收益只能在售出时才可以拿到。

那么在前文中已经分析,万科的这个全持有商品房,在想象力匮乏的情况下,只能从租金来获取投资回报,而这个收益率很低,便是金融产品设计的难点所在。

流动性

第三,流动性。流动性是资产能够以一个合理的价格顺利变现的能力,它是一种所投资的时间尺度和价格尺度之间的关系,时间尺度是指资产卖出的时间,价格尺度是指与公平市场价格相比的折扣。

一般认为,股票的流动性大于房地产。人们愿意以货币形式或存款形式保持某一部分财富,而不愿以实物资本形式保持财富,并准备在投机市场上获得高额利润的一种心理动机,这叫做流动性偏好,也就是说投资人都存在希望自己投资的品种可以比较便利快捷地变现的心里需求。

市场好的时候,房子卖的比较快,像今年年初后的这一波市场,但即使这样,所有手续办理也需要至少几个月的时间。市场不好的时候就没谱了,有价无市便是投资者心中的痛。

但不管怎样,无非是慢一点,好房子还是可以卖出去的,而如果想万科设计的股权众筹的模式,换手则需要政策的宽松、规范的市场以及人们的认知提高。

退出机制

第四,退出机制。退出机制是投资人在投资后可以以某种方式结束,退出投资。这在众筹产品设计中的重要一环。

比如,2015年万达发售的“稳赚一号”产品,募集金额50亿元,被称为类REITs产品,在这个产品中,退出机制是这样设计的:如果国内开放REITs二级市场,将可以进行交易实现退出,预期溢价率在30%;如果没有开放的话,则万达以1.5倍的价格回购,投资人可以获利退出。

今年以来,我在大平台和大机构的帮助下,设计了很多众筹产品方案,一个深刻感受就是,只有将投资人的需求尽可能地考虑和实现,才能获得好的业绩和口碑,毕竟“信任”是金融的灵魂,一个众筹产品的成功与否不是看你募集时的结果,而是看持有期甚至完成期,投资人获得的成果,一个将投资人放在心里的众筹才是真正的众筹。

万科的众筹方案中,以B端为众筹对象,如果能够进一步考虑到这些众筹者的退出机制,让投资人很放心、很安心地进行跟投,才是一个好产品。

但是,目前众筹并不是国内房地产开发的一个常规模式,也难怪媒体记者会有如此多的疑问和不解。

大家在探讨万科的众筹方案是否可行,我认为有一个问题需要思考:万科为何要非变相卖房?当真持有物业的资金无解吗?

万科方案出来后,有记者跟我聊起,我说股权众筹是成本最低的一种融资解决方案。记者很敬业,追问道,那国内房地产行业有股权众筹成功的案例吗?

先说第一个问题。

万科之所以要“变相”卖房,还是出于资金的压力。从土地到建安,资金成本的压力之大不用赘述,当然开发阶段从来不缺乏融资工具:土储贷、开发贷、抵押贷、信用贷,像万科这样的上市公司还可以发公司债,但一个关键问题是,传统房地产开发模式下,所有这些融资的还款来源都指向房屋销售回款,如果没有这个回款,前面的融资便无法退出。而这正是全自持商品房无法办到的。

再说第二个问题,有的。

由于中国房地产众筹联盟专注在房地产众筹领域,我们了解国内所有房地产众筹的理论研究和实践案例。联盟的成员单位也都是走在众筹研究和实践前沿的企业。

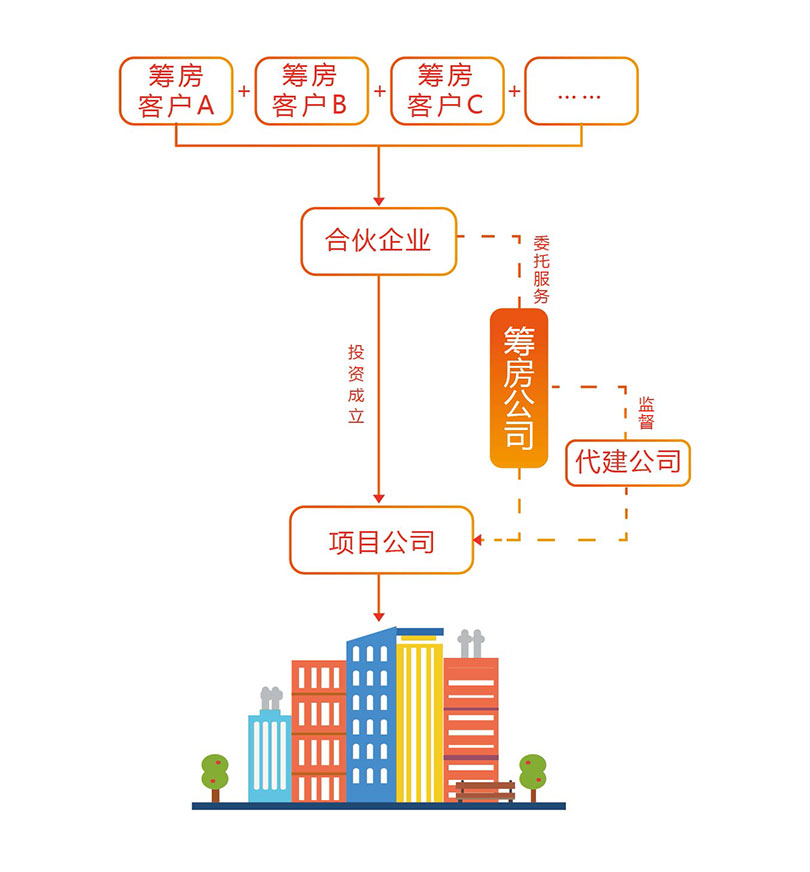

2007年成立于杭州的杭州筹房网科技股份有限公司一开始就以众筹为商业模式,是房地产众筹领域的领军人和众筹建房分房模式的创立者。

2008年筹房便在莫干山居项目中运用了拿地后众筹建房的模式,参与人数达到100人。这个项目位于浙江省湖州市德清县莫干山镇,坐落在风景优美的莫干山麓。项目用地由村集体土地及村民宅基地组成,总用地面积50亩,开发为集餐饮、休闲、住宿服务为一体的养生度假公寓和民宿项目。

小试牛刀后,筹房开始在商业写字楼开发上进行了众筹应用,典型项目一是2012年开工建设的位于西湖风景区梅家坞的西湖美庐项目,其中建设用地25亩,用地性质为商业办公。2015年建成完工的西湖美庐项目目前已经交付使用,总建筑面积达到了3万平方米,项目由13家企业参与众筹。

另外一个较为知名的项目是杭州的悦盛国际中心,这个项目位于杭州市萧山区钱江世纪城,用地性质也是商业办公用地,总建筑面积为92000㎡,由一幢180m高写字楼及附属商业用房组成,项目已在2014年8月份开工。

这个项目中,股权众筹的企业达到15家,筹房为这个项目设计的众筹操作模式是:由明顺公司通过土地招拍挂获得土地,其中明顺公司作为土地方认筹项30%的面积,另外15家企业认筹项70%的面积。由7个股东组建项目公司,另外8个股东通过其中2个股东间接持有项目公司股份。该项目众筹价格9000元/㎡,而当时周边市场价格已经达到16000元/㎡~18000元/㎡。

筹房创始人兼董事长刘荣苗认为,他们做的实质上是产品众筹,即众筹人是最后物业的购买人。但为了规避房产预售证制度,投资人都以股权形式进入。

既然市场上已经有相关案例,以此来说万科的这个方案可行还为时尚早。因为前文阐述的这些案例,都是基于可分割的产权,每个众筹人获得的是可独立处置的资产,而如果是股权的转让,不仅手续繁琐,投资价值评估麻烦,投资人的避险心理也会视一道障碍。

如果非要持有的话,资金解决方案是什么?

我认为借助一系列金融创新、融资工具和消费众筹的接力组合,持有这个资产的资金是可以被解决的。只是在整套方案中,万科最需要解决的是两个核心问题,一个是融资的成本覆盖;另一个是最终的本金偿还设计。

政府设立全持有商品房的政策初衷是希望增加租赁住房的数量,让房屋更好地流转,解决年轻人住房问题,并以此平抑价格。那么在众筹产品设计时,就可以让最终的租住者直接参与进来,享受到不用掏大额资金买房却可以稳定租房的便利。

在产品设计方面,可引用消费众筹的模式,整合万科集团的优势资源,仅以众筹资金来覆盖拿地和开发阶段以及建筑完工到投入使用阶段的融资端的利息成本。而整个方案中这个部分的设计,我认为是至关重要的一部分,解决了资金的利息成本也才能将金融工具接力下去。

而这最适合用众筹模型来解决:我们如果以60平方米一套的面积,共计4800套来设计,经过测算,众筹的租金收入是可以覆盖融资成本的,在此要可以适当加入杠杆的金融工具,以降低个人的资金门槛。至于具体的产品设计,我想会先提供给万科参考,在此先保密一下下。

融资的利息成本解决了,本金偿还如何解决呢?要就要依靠金融创新产品——资产证券化来帮忙了。

之前业内谈论比较多的是REITs,REITs的历史确实较长,最早诞生于20世纪60年代的美国。但在我国,REITs只开放了前半段,即把流动性较低的、非证券形态的房地产投资股权份额化出售给契约式基金,到期后还需要原物业方回购回来,这主要是受监管法规和税收政策的影响,因此REITs要想成为真正意义上的商业物业权益类证券化的至尊还要假以时日。

与REITs并列成为成熟的经营性物业资产证券化两大王牌的还有一个新秀--CMBS。CMBS可以说商业物业债项证券化的王牌,有个简单的比喻:REITs是让商业物业的权益证券化并流动起来,CMBS则将商业物业的债项工具证券化并流动起来。数据显示,美国REITs的规模为约1万亿美元,而其CMBS的市场规模也达8000亿美元。根据计算,CMBS在中国将是一个数万亿元级的市场。

CMBS,全称是商业房地产抵押贷款支持证券,是商业地产公司的债权银行以原有的商业抵押贷款为资本,发行证券。CMBS确实具备独特优势。与其他融资方式相比,CMBS的优势不胜枚举:发行价格低、流动性强、放贷人多员化、对母公司无追索权、释放商业地产价值的同时保持资产控制权和未来增长潜力,以及资产负债表表外融资等。

今年8月24日,国内第一例交易所挂牌的符合国际标准的商业物业按揭支持证券(CMBS)产品——“高和招商-金茂凯晨专项资产管理计划”发行成功。该产品规模高达40亿元,创造了资产证券化产品最低发行成本的记录,3年期优先级成本仅为3.3%。

据业内人士介绍,CMBS的产品期限可以长达18年,同样是今年发行的一个CMBS——“国金-金光金虹桥国际中心资产支持专项计划”,不仅在发行规模超越前者高达78亿,产品期限长达24年。

CMBS在国内的创新应用,为商业地产的经营带来福音:首先,资产证券化满足商业物业发展所需要的长期资金,有利于提高经营水平和最大化地提升商业物业的价值;资产证券化实现了众多投资者的参与和选择,形成了有效的激励机制,有助于优质物业和资产管理人脱颖而出;资产证券化分散了投资人投资商业地产的风险,促进行业的稳定发展。

CMBS将会大大丰富开发商持有商业物业的融资工具,优化融资成本和资本结构。如果你说万科这个不是商业项目,你就狭隘了,一线城市的长租公寓本身具有稳定现金流,是目前资金非常看好的不动产品种,万科已在长租公寓领域提前布局,拥有了自己的长租公寓运营品牌的——泊寓,目前万科筹建的泊寓除上海外,还在北京、深圳、广州、济南、合肥、厦门、西安、合肥、佛山、东莞等地。

开发商、运营商以及一整套金融工具的使用,将可以解决持有型物业的资金问题。